クレジット的には、膿を出しきってくれた方が、(お化粧したLTVよりも)、バッファーが無くなるのでありがたい。

SVF1.8兆のロス→40%がSBG帰属として(LP、GPの関係とかあるから単純に算出できない)、SBGに帰属するSVF約3兆円のうち7200億円が毀損かな。

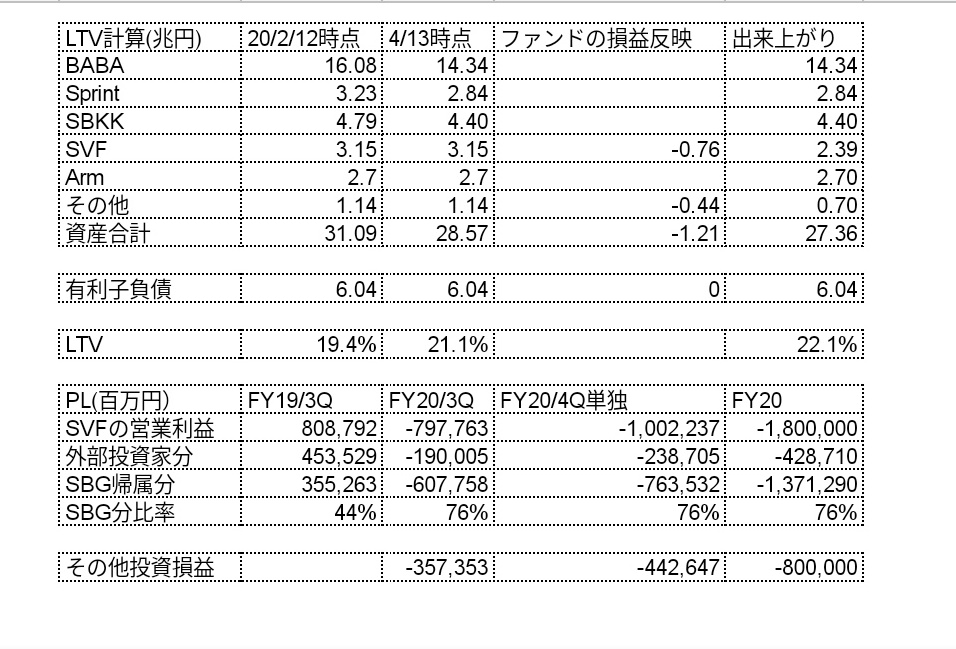

ざっくりLTV試算→1pt程悪化

前提

・FY20見通しから逆算した4Qで発生したであろうSVFの損失(1兆円、ここについて先ほどのtweetでは勘違いをしていました。)のうち76%(3Q実績)はSBGが被る。この損失がすべて、資産価値下落につながるとする。

・SBG自前の投資は通期で8000億円の赤字見込み。

すでに3573億円の損失を計上しているため、差分の4426億円が4Qで発生。

・この2つの4Q発生分を資産価値に反映。なお有利子負債は2月に会社が発表した値を横置き

→以上を踏まえたLTVの悪化幅は1pt程度か。

格付機関はどうアクションするだろう。LTVを軸にしてるS&Pは、ファンド事業が苦しいことをある程度織り込んでいたと思われるから、ここでいきなりアクションは考えづらいか。JCRはわからん。

まぁ、新丸証券のコメントを待ちたい。

9984について思ったこと

・SVF以外の営業利益少なくない?

・税前ー純利益のギャップを考慮すると、相応の税負担→キャッシュアウトの可能性

・SVFまだ損が出るかもしれない

0 件のコメント:

コメントを投稿